Por Miguel Díaz Román

Una recopilación estadística de las propiedades aseguradas en 2017 en comparación con las propiedades aseguradas en 2025, demuestra que la liquidación de las aseguradoras Integrand Assurance y Real Legacy por la Oficina del Comisionado de Seguros (OCS), favoreció el crecimiento de las carteras de propiedad de numerosas aseguradoras del país.

La recopilación de información fue realizada por Mapfre, que se nutrió de los datos que las aseguradoras anualmente vierten en la OCS sobre los seguros de propiedad.

El paso del huracán María propició que surgieran las carencias de reaseguro de Integrand y Real Legacy, lo que encaminó la intervención y su posterior liquidación por parte de la OCS en 2019. De esta manera, los asegurados de las empresas liquidadas por la OCS pasaron a integrar la terna de nuevos clientes de las aseguradoras activas en el mercado, lo que aumentó el «market share» (la cuota de mercado) de unas 14 aseguradoras.

Los crecimientos significativos se registraron en 11 aseguradoras, las cuales mencionamos a continuación: Multinational Insurance, Universal Insurance, Mapfre, Chubb Insurance, AIG Insurance, Triple S Propiedad, Cooperativa de Seguros Múltiples, One Alliance Insurance, Antilles Insurance, United Surety & Indemnity, Optima Seguros.

Retos a la vista

No obstante, estos crecimientos implican también retos para esas aseguradoras en términos de servicio y en el manejo de reclamaciones, si en un escenario hipotético el país se viera azotado por una catástrofe similar al huracán María.

Además, estos crecimientos también representan un gran reto para la OCS, que, a pesar de su legendaria falta de personal, deberá mejorar notablemente su pericia en la fiscalización de las aseguradoras por medio de auditorías para garantizar que se haya contratado suficiente reaseguro.

En un intento por detectar a tiempo las dificultades financieras en las aseguradoras y así evitar las insolvencias, la Comisionada de Seguros, Suzette Del Valle Lecároz, anunció el inicio del programa de auditorías regulatorias de la OCS, el cual comenzará durante este año calendario.

La preocupación sobre los crecimientos significativos toma una mayor relevancia si determinadas aseguradoras han experimentado una alta concentración de propiedades aseguradas en un renglón específico del mercado como lo son los condominios, por ejemplo. Esa alta concentración implica que, tras el paso de la catástrofe, el servicio de reclamaciones de esos asegurados se puede afectar severamente.

Alta concentración

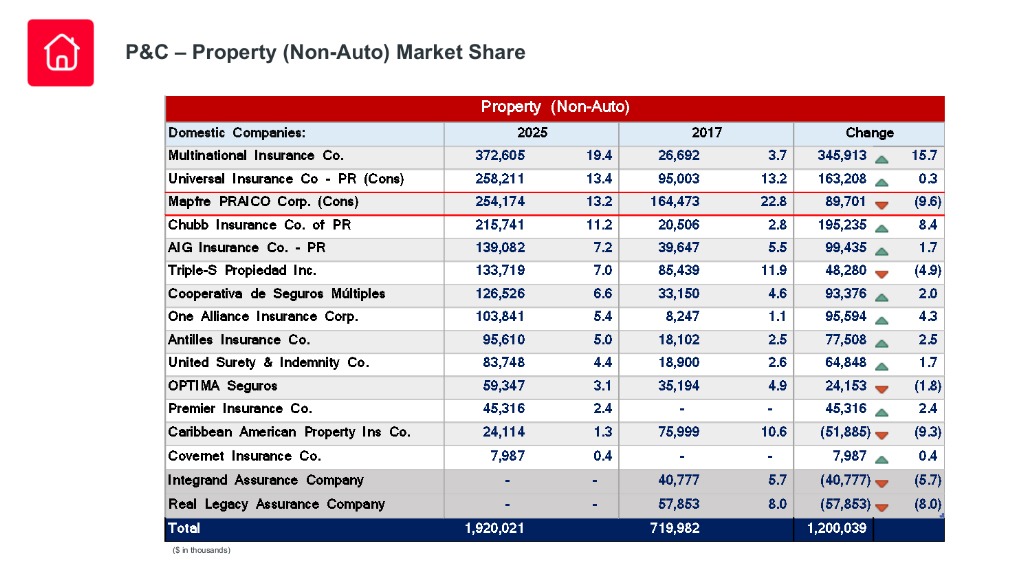

De la recopilación estadística de las propiedades se desprende que Multinational experimentó un crecimiento extraordinario, pues en 2025 demostró haber obtenido $372.6 millones en primas en el reglón de propiedad, mientras en 2017 su cuota en ese reglón era de $26.6 millones.

Ese crecimiento implicó que la cuota de mercado de Multinational, que en 2017 era de 3.7%, aumentara a 19.4 % en 2025. Es decir, en nueve años las suscripciones de propiedad de Multinational experimentaron un impulso sin precedentes hasta casi copar el 20 % del mercado de propiedad en Puerto Rico, con un ingreso en primas ascendente a $372.6 millones.

El crecimiento de Multinational ha trascendido públicamente ya que en octubre del 2025 el presidente de la aseguradora, Luis Pimentel Ferbi, le reconoció a SN que la cartera de condominios representaba el 14% de los 5,130 condominios que existen en la isla, según estimados del Departamento de Asuntos del Consumidor.

Es decir, en la cartera de propiedad de Multinational existen unos 718 condominios aproximadamente, la cual es una cifra respetable que conlleva robustos acuerdos de reaseguro.

«Me preocupa que en caso de otro huracán o terremoto algunas aseguradoras que hayan registrado un aumento significativo en primas y en clientes, o que hayan experimentado una concentración significativa en un solo sector de propiedad comercial como son los condominios, puedan ofrecer el servicio de calidad que los asegurados esperan en el manejo de sus reclamaciones», sostuvo Jaime González Portilla, presidente de Antilles Insurance Company.

En peligro el servicio

«Si el volumen de reclamos excede lo proyectado las aseguradoras del país podrían enfrentar serias dificultades para ofrecer un buen servicio. Estoy convencido de que si no podemos ofrecer un servicio de reclamaciones eficaz, como sucedió con algunas aseguradoras luego del paso del huracán María, nuestra imagen como industria se afectará gravemente otra vez», dijo el ejecutivo.

González Portilla advirtió que ante una nueva catástrofe las aseguradoras que hayan registrado un aumento significativo en primas podrían enfrentar la disyuntiva de importar recursos para atender sus clientes durante la emergencia.»Y algunas de ellas se verían obligadas a atraer recursos externos como ajustadores, ingenieros y peritos si los recursos locales no son suficientes. Lamentablemente eso fue lo que les ocurrió a algunas aseguradoras luego del paso del Huracán María».

Por su parte, el presidente de Mapfre, Alexis Sánchez Géigel, explicó que los modelos utilizados por las aseguradoras para anticipar el monto de pérdidas frente a un fenómeno atmosférico fallaron debido a que no anticiparon correctamente las pérdidas reales.

«Esto pone de relieve la importancia de adquirir reaseguro por encima de lo requerido por el regulador y las agencias calificadoras, ya que depender únicamente de esos umbrales puede comprometer la solvencia, como ocurrió con dos aseguradoras (Integrand y Real Legacy) tras el huracán (María)», sostuvo Sánchez Géigel.

De acuerdo con el ejecutivo, actualmente existe un mercado blando (tendencia a bajar el precio de las primas), en el que algunas aseguradoras reducen precios sin aprovechar la disminución en el costo del reaseguro para fortalecer su cobertura.

«Esa cobertura no debería disminuir, sino aumentar, y la razón es sencilla. A las pérdidas reales de un evento como el huracán María se suma el aumento en los costos de reconstrucción, que en los últimos años han crecido de forma astronómica debido a la limitada oferta disponible, principalmente por la escasez de mano de obra. Esta situación se agravaría aún más tras una catástrofe. Como resultado, para cubrir un evento como el huracán María se requiere, desde el inicio, un 40% adicional, a fin de absorber los incrementos en los costos de reconstrucción desde 2017», explicó.

Incrementa riesgo de insolvencia

De acuerdo con Sánchez Géigel, el «mercado blando» no ha podido subsanar el efecto de la inflación, lo cual aumenta los riesgos de que las aseguradoras sean sorprendidas por la insolvencia.

«Aunque exista un mercado blando, este no ha compensado la magnitud del aumento en la inflación de los costos de construcción. Esta práctica incrementa el riesgo de insolvencia, especialmente cuando la experiencia demuestra la necesidad de contar con mayor protección que la sugerida por los modelos regulatorios y de calificación», señaló.

«Las compañías que adquieren menos reaseguro enfrentan costos más bajos, que podrían trasladar al cliente en forma de primas reducidas, pero lo hacen a costa de un mayor riesgo de insolvencia por falta de cubierta. En nuestro caso, con cerca de un 23% de participación en el mercado de propiedad al momento del huracán María —excluyendo aseguradoras no domésticas—, conocemos bien el nivel real de exposición y somos plenamente conscientes de los aumentos en los costos de construcción. Por ello, hemos sido consistentes en adquirir la protección adecuada y en mantener disciplina en la suscripción», concluyó Sánchez Géigel.

De la recopilación estadística también se desprende que las aseguradoras Universal Insurance y Mapfre resultaron favorecidas pues registraron crecimientos significativos en primas. Universal, por ejemplo, en 2017 tenía $95 millones en primas de propiedad pero en 2025 el recaudo en primas de propiedad se elevó a $258.2 millones, lo que representó una cuota de mercado de 13.4 %.

Mapfre, por su parte, en 2017 tenía $164.4 millones en primas de propiedad pero en 2025 el se registró un alza en primas de propiedad de $254.1 millones, lo que representó una cuota de mercado de 13.2 %.

Chubb Insurance es una aseguradora que en 2017 tenía $20.5 millones en primas de propiedad y en 2025 aumentó a $215.7 millones. Su cuota de mercado aumentó de 2.8 % en 2017 a 11.2 % en 2025.

Otras aseguradoras que resultaron favorecidas son AIG Insurance, Triple S Propiedad, Cooperativa de Seguros Múltiples y One Alliance Insurance.

En 2017 AIG Insurance tenía $39.6 millones en primas derivadas del mercado de propiedad pero en 2025 ese renglón aumentó a $139 millones con una cuota de mercado amplificada de 7.2 %. Triple S Propiedad registró en 2017 $85.4 millones en primas de propiedad y en 2025 sus ingresos por primas de propiedad se elevaron a $133.7 millones con una cuota de mercado de 7 %.

Cooperativa de Seguros Múltiples apenas tenía en 2017 $33.1 millones en primas de propiedad, pero en 2025 ese renglón aumentó hasta registrar$126.5 millones en primas con una cuota de mercado de 6.6 %.

Por su parte, One Alliance registró primas de propiedad por valor de $8.2 millones en 2017 y para 2025 ese renglón aumentó a $133.8 millones con una cuota de mercado amplificada de 5.4 %.

Antilles Insurance, United Surety & Indemnity y Optima Seguros también experimentaron crecimientos notables. En 2017 Antilles Insurance registraba ingresos por primas de propiedad por valor de $18.1 millones pero en 2025 esa cartera tuvo un alza hasta alcanzar $95.6 millones con una cuota de mercado del 5 %.

El caso de United Surety & Indemnity es similar al de Antilles Insurance, pues en 2017 registró ingresos por primas de propiedad ascendentes a $18.9 millones y en 2025 ese ingreso aumentó a $83.7 millones con una cuota de mercado de 4.4 %. Optima Seguros tenía en 2017 ingresos por primas de propiedad de $35.1 millones y en 2025 ese ingreso se elevó a $59.3 millones, mientras la cuota de mercado se situó en 3.1 %.