El agente general de seguros y corredor de reaseguros, J. Jaramillo Insurance (JJI), firma líder en la industria de seguros en Puerto Rico, anunció la adquisición de un edificio en el reconocido complejo Metro Office Park en Guaynabo.

Esta transacción representa una inversión financiera significativa que refuerza su presencia institucional y marca el inicio de una nueva etapa de crecimiento sostenido para la empresa.

JJI se distingue por ofrecer servicios únicos más allá del modelo tradicional de un agente general, incluyendo servicios actuariales, diseño de productos, corretaje de reaseguro y financiamiento de primas de seguro.

Según informó JJI, la propiedad se modernizará con una inversión que sobrepasa los tres millones de dólares, lo que elevará su valor total de construcción a más de $20 millones. De forma paralela, JJI continuará avanzando en la planificación de un ambicioso proyecto de expansión que contempla la construcción de un nuevo edificio de 45,000 pies cuadrados y la ampliación del estacionamiento multiniveles existente.

Esta iniciativa, valorada en aproximadamente $25 millones durante los próximos cinco años, colocará la proyección total de activos de la empresa en los predios en alrededor de $50 millones.

“Esta nueva instalación refleja la evolución natural de J. Jaramillo Insurance y reafirma nuestro compromiso con Puerto Rico. Estamos creando un espacio que fortalecerá nuestras operaciones y, simultáneamente, servirá como un entorno corporativo de primer orden para empresas de excelencia. Este proyecto está diseñado para generar valor a nuestros socios y al ecosistema empresarial del País”, afirmó Juan Jaramillo, fundador y CEO.

El edificio fue desarrollado bajo el concepto built-to-suit a comienzos de la década de 1990 para fungir como la sede regional del Caribe de American Airlines. Consta de cuatro niveles, 41,121 pies cuadrados de construcción, un terreno de 10,972 metros cuadrados y 400 espacios de estacionamiento, incluyendo un edificio de estacionamientos de cinco niveles.

“Esta adquisición constituye un paso firme y estratégico para nuestra organización. Como firma netamente puertorriqueña nos enorgullece contar con un espacio más amplio, moderno y acogedor para los productores independientes a quienes servimos y sus clientes. Asimismo, abrimos nuestras puertas a las empresas interesadas en establecerse en una propiedad que será rediseñada por la reconocida firma SCF Arquitectos”, expresó María Silvia Vargas, presidenta de JJI.

El diseño

La arquitecta Carmen Rita Fortuño, socia de SCF Arquitectos (previamente conocido como Sierra Cardona Ferrer), indicó que la remodelación busca convertir el edificio de oficinas, ahora llamado The Central Tower, en uno Clase A.

“Las mejoras incluyen un cambio de imagen con nueva rotulación, paisajismo y vegetación ornamental, pintura exterior, revestimiento de paredes y nuevo directorio de inquilinos. Además, de la repavimentación del estacionamiento, reemplazo de lámparas de exteriores y remozamiento del estacionamiento.

En el interior se remodelarán los vestíbulos de elevadores y el retrofit de los baños públicos. El diseño estará inspirado en conceptos biofílicos que priorizan la incorporación de elementos naturales, como plantas, piedras y maderas, con acabados de primera calidad, dentro de un esquema de colores cálidos y contemporáneos”, detalló Fortuño.

Finalmente, el CEO destacó la dedicación y el esfuerzo del equipo de trabajo, elementos fundamentales del crecimiento sostenido de la empresa.

“Este nuevo espacio, más amplio, eficiente y funcional, ha sido concebido para impulsar el bienestar y la productividad de nuestros compañeros. Permitirá fortalecer la colaboración entre equipos y elevar la experiencia de servicio a nuestros clientes. Este logro es fruto del esfuerzo, la disciplina y el compromiso de nuestro equipo de expertos. Cada paso que damos está guiado por su talento, y estamos convencidos de que esta expansión abrirá nuevas oportunidades de desarrollo profesional y crecimiento institucional. Continuamos avanzando, construyendo juntos el futuro de la empresa”, resaltó Jaramillo.

Oportunidad de arrendamiento corporativo

Como parte del proceso de expansión, JJI les brinda la oportunidad de arrendamiento a las empresas que deseen establecerse en un entorno corporativo moderno, seguro y de clase A.

El edificio será objeto de una renovación integral que incluirá espacios de trabajo flexibles, áreas comunes rediseñadas, infraestructura tecnológica avanzada y un amplio estacionamiento.

Las empresas arrendatarias podrán beneficiarse de condiciones altamente competitivas y de la solidez de un proyecto respaldado por una firma local con una trayectoria de éxito comprobada.

SN entrevista a la Comisionada de Seguros, Suzette Del Valle Lecároz, sobre sus gestiones para que la Oficina del Comisionado de Seguros (OCS) recupere la acreditación de la Asociación Nacional de Comisionados de Seguro (NAIC). La Comisionada también responde a otras interrogantes relevantes para la industria de seguros.

Pregunta – De la notificación difundida por su oficina sobre que la NAIC confirmó la determinación de suspender la acreditación de la OCS, se desprende que usted entiende que pronto será posible recuperar la acreditación. ¿Es así?

Respuesta – Proximamente voy a tener la oportunidad de ser evaluada por el «Comité F» (Comité de Normas de Regulación Financiera y Acreditación de la NAIC). Ellos habían solicitado un Plan de Acción Correctiva (PAC)», que se sometió en diciembre y ahora vamos a revisar el mismo con el Comité F y todos los esfuerzos realizados por esta oficina. Ese PAC conlleva distintos temas, entre ellos las enmiendas a los reglamentos, que ya lo hemos realizado. Estamos próximos a terminar el procedimiento administrativo uniforme. Igualmente hace referencia a cartas normativas que hemos enmendado , procedimientos, documentos, formularios para estar acorde con la ley 130 aprobada por la gobernadora en noviembre 24 de 2025.

P – Me imagino que también hay un asunto de falta de personal. Es público que la OCS padece un problema de personal.

R – La OCS, en una época de bonanza económica, llegó a tener 120 empleados. Hoy en día tenemos alrededor de 72 empleados. Estamos convocando para todas las plazas que tenemos y estamos entrevistando y nos ha ido muy bien. Hay mucho apetito para venir a trabajar a la OCS. He tenido un gran apoyo del personal técnico que tiene la OCS actualmente. Además de abogados y esta servidora, que además de la experiencia en seguros también soy abogada.

P – Cuando usted menciona las cartas normativas que estarían bajo evaluación me imagino que estamos hablando de una que aprobó el pasado comisionado de seguros y que fue muy aplaudida por la NAIC.

R – Si. Ya han habido enmiendas y una (de las cartas) fue publicada en diciembre (de 2025) y la otra que fue publicada en estos días (enero 2026). Son en realidad cambios para ajustarlas a la realidad de la ley 130.

P – Comisionada ¿usted tuvo al ex gobernador Luis Fortuño como su abogado en esto de la NAIC?.

R – Si. Se retuvo los servicios del licenciado Fortuño para el proceso apelativo, que lo comenzó el ex comisionado y hoy juez, Alexander Adams. Yo le dí continuidad a esa contratación.

P – ¿Ha sido efectiva esa contratación?

R – Si, claro que fue efectiva. Tuvimos la oportunidad de comparecer ante el panel apelativo que son tres Comisionados (de Seguros) que evalúan la decisión del Comité F realizada en marzo de 2025 (cuando se determinó suspender la acreditación de la NAIC). Cabe señalar que es una evaluación estrictamente basada en si el Comité F tomó una determinación apropiada basada en el récord que tenía ante sí. La realidad en el récord es que marzo de 2025 aún no se había aprobado la ley que atiende la preocupación regulatoria (ley 130).

P – Si, ese panel no atendió otros asuntos….

R – No. Todos los esfuerzos de aprobar la ley no lo evaluaron. Tuvimos la oportunidad, y eso fue lo más importante realmente, de aclarar que la industria de seguros de Puerto Rico es una industria sólida y seria, que toda la industria está en cumplimiento y que este marco regulatorio, en cuanto al Centro Internacional de Seguros, había una pequeña preocupación y que se había atendido por la ley que se acababa de aprobar (la ley 130). Pero tuve la oportunidad nuevamente de aclarar que aunque tenían esa preocupación no había ni una gestión de negocios llevándose a cabo y relacionada a la preocupación. Que era válido, porque cualquier regulador puede tener esa preocupación en mente, pero la OCS se estaba encargando de que no se estuviese realizando ese tipo de gestión que causaba esa preocupación.

P – Comisionada por dónde va el asunto del reglamento de la regla 106, o el reglamento de «Appraisal», que Acodese había radicado una impugnación en el tribunal y luego la retiró…..

R – Ya yo lo he evaluado casi en su totalidad. Me falta un solo aspecto que estoy ponderando para seguir con el procedimiento administrativo uniforme. La vamos a publicar y, luego, se recibirán los comentarios y si hay deseo para un vista, se va a realizar.

P – ¿Se atienden las preocupaciones de la industria?

R – Yo entiendo que sí, que se atienden las preocupaciones de la industria, pero siempre teniendo al ciudadano como norte.

P – En una reciente actividad de Mapfre surgió la preocupación sobre las causas de la insolvencia de las aseguradoras Integrand y Real Legacy. Unas insolvencias causadas por la insuficiencia de sus contratos de reaseguro. En la actividad, el presidente de la aseguradora, Alexis Sánchez Géigel, presentó una propuesta a una representante de su oficina, para garantizar que la OCS pueda verificar si los contratos de reaseguro de las aseguradoras son adecuados.

R – La realidad es que, como yo no pude asistir, envié a una de las abogadas de la oficina para que me representara. Fue de una manera muy informal en la que ellos conversaron. Yo me pongo a la disposición de revisar esas observaciones o sugerencias. Pero sí, concuerdo que debemos estar muy atentos a la solvencia de las aseguradoras y al reaseguro de estas aseguradoras de cara a una temporada de huracanes. Estén atentos porque poco a poco voy a ir abordando estos temas, buscando educar al público y a la industria para fortalecernos todos y estar fuertes para esa época de huracanes particularmente, y atender esa preocupación muy genuina que usted me está trayendo

(La propuesta de Sánchez Géigel implica que la OCS debería establecer como un requisito mandatorio que los productores (agentes de seguros) provean el número de catastro de las propiedades de sus clientes, una descripción exacta y detallada del tipo de construcción de las propiedades (según lo exigen los modelos de exposición catastrófica) y una valoración reciente de la propiedad. Sostuvo que esa información sería entregada a la OCS sin revelar la identidad de los asegurados. Con esa información la OCS podría hacer sus propios modelajes y verificar si los contratos de reaseguro de las aseguradoras cubre su exposición catastrófica.)

P – Desea hacer una última observación, algo que usted entienda que el país se debe enterar.

R – La OCS ha estado trabajando arduamente, proactivamente, haciendo todo lo indecible para recuperar la acreditación de la NAIC. Confiamos que así será próximamente. Y de igual manera estamos revisando los sistemas tecnológicos de la oficina, la plantilla de empleados…robusteciendo todas las áreas poco a poco pero sin pausa.

Las gestiones realizadas por la comisionada de seguros, Suzette Del Valle Lecároz, aún no han logrado que la Asociación Nacional de Comisionados de Seguro (NAIC) revierta su determinación de suspender la acreditación de la Oficina del Comisionado de Seguros (OCS).

En una notificación difundida por la OCS ayer 22 de enero de 2026, se informó que el Panel de Apelación de la NAIC confirmó la determinación de suspender la acreditación de la OCS, la cual fue adoptada en marzo de 2025 por el Comité de Normas de Regulación Financiera y Acreditación, mejor conocido como el «Comité F».

La notificación sostiene que al momento de la evaluación del Comité F en marzo de 2025, aún no se había aprobado la ley 130, la cual fue avalada por la gobernadora Jenniffer González Colón el 24 de noviembre de 2025.

El CIS en el centro del conflicto

La legislación fue requerida por la NAIC para establecer requisitos regulatorios y financieros a los aseguradores y reaseguradores internacionales que operan en el Centro Internacional de Seguros (CIS), las cuales también ofrecen sus servicios como entidades multiestatales en los Estados Unidos.

La notificación de la OCS sostienen que el Comité F le envió una carta el 9 de diciembre de 2025, en la que se reconoció que la aprobación de la Ley 130 corrigió un «riesgo regulatorio» relacionado con los aseguradores y reaseguradores internacionales que operan en el CIS.

Alegadamente, la aprobación de la ley 130 encamina a la OCS hacia el cumplimiento con los estándares de acreditación de la NAIC.

No obstante, en la carta del 9 de diciembre el Comité F también manifestó que aún espera que la OCS cumpla con lo que llamó «un Plan de Acción Correctiva (PAC)», el cual se deberá preparar en coordinación con el personal de acreditación de la NAIC.

“Comité F” espera por el PAC

El citado PAC se deberá entregar «a la brevedad posible», tras lo cual el Comité F se comprometió a reevaluar dentro de 45 días el estatus de acreditación de la OCS.

La notificación no entra a detallar cuáles son las exigencias que deberá atender el PAC, pero advierte que el proceso actual «no se centra en reabrir la determinación de marzo (de 2025)», sino que atenderá «el progreso alcanzado» y considerar el cambio del estatus de la acreditación «de suspendido a acreditado en probatoria».

Tampoco menciona la notificación que la suspensión de la acreditación provocó la eliminación de la reciprocidad, un principio que permite que todos los estados miembros de la NAIC estén regidos por las mismas regulaciones.

Sin acreditación no hay reciprocidad

La eliminación de la reciprocidad, alegadamente, causaría repercusiones económicas significativas porque las aseguradoras locales, incluyendo las aseguradoras instaladas en el CIS, no podránn operar en otras jurisdicciones de los Estados Unidos.

Los 11,000 agentes y productores de seguros del país también se verán impedidos de operar en otras jurisdicciones de los Estados Unidos porque se elimina la reciprocidad de sus licencias.

Otro asunto que no es discutido en la notificación es que una de las razones por las cuales la OCS ha perdido su acreditación es la falta de personal cualificado para evaluar transacciones complejas. La Comisionada Del Valle Lecároz ha enfrentado una plantilla mermada en cantidad, la cual ha perdido empleados de gran experiencia y conocimiento.

Las dificultades presupuestarias han impedido que la OCS pueda ofrecer salarios competitivos para reclutar el personal adecuado.

Segunda suspensión

De hecho, la suspensión de la acreditación realizada por la NAIC el 25 de marzo de 2025 es la segunda que experimenta la OCS. La primera ocurrió en julio de 2020 luego de que la NAIC rechazara la aprobación que realizó la OCS en 2018 de una transacción financiera a favor de una aseguradora instalada en el CIS.

La transacción, que implicaba el traslado de $2,500 millones a un vehículo finaciero avalado por el CIS, pudo colocar en peligro a miles de asegurados en los Estados Unidos. La citada transacción fue aprobada por el ex Comisionado de Seguros, Javier Rivera Ríos.

Tras asumir el cargo de Comisionado de Seguros, Alexander Adams Vega emitió la carta circular 2022-2007 el 7 de diciembre de 2022, la cual impuso a las aseguradoras instaladas en el CIS la obligación de cumplir con varios requisitos que figuran como exigencias obligatorias a las aseguradoras tradicionales que operan en el mercado local.

La carta circular fue bien recibida por la NAIC y el 12 de diciembre de 2022 se informó la aprobación de reacreditación de la OCS.

Luego, el entonces senador Juan Zaragoza Gómez realizó una investigación y concluyó que Adams Vega cometió fraude debido a que los cambios que impuso la carta circular requerían legislación.

Más cambios al CIS

Zaragoza Gómez radicó el Proyecto del Senado 1352, el cual fue convertido en la ley 49 el 21 de febrero de 2024 por el exgobernador Pedro Pierluisi.

El nuevo estatuto introdujo una enmienda al Código de Seguros, específicamente en las disposiciones relativas al CIS, para establecer que un asegurador internacional no podrá solicitar reciprocidad en otros estados por estar domiciliado en Puerto Rico.

Además, aclara que los aseguradores internacionales podrán suscribir o reasegurar riesgos localizados en los estados de Estados Unidos, siempre que cumplan con las leyes de esas jurisdicciones.

Adams Vega, quien objetó la aprobación del Proyecto 1352, sostuvo que la ley 49 provocó que la OCS incumpliera con 22 requisitos de acreditación del Manual de Acreditación Financiera de la NAIC, los cuales son aplicables a los aseguradores internacionales instalados en el CIS.

Adams Vega advirtió que la aprobación de la ley 49 causaría la suspensión de la acreditación, lo cual ocurrió el 25 de marzo de 2025.

La introducción de la nueva leche Suiza de larga duración en las neveras de los comercios dedicadas exclusivamente para colocar a la venta los envases de leche fresca ha causado un diferendo entre las empresas Vaquerías Tres Monjitas (VTM) y Suiza Caribe LLC, lo que representa el comienzo de una inminente guerra comercial.

SN se ha enterado de que recientemente la empresa VTM se quejó ante la Oficina para la Reglamentación de la Industria Lechera (ORIL), porque en las neveras de los comercios donde solo deberían figurar envases de leche fresca, jugos de frutas y otras bebidas que necesitan refrigeración, se ha estado introduciendo la nueva leche Suiza de larga duración.

La información obtenida por SN indica que la empresa VTM ha sostendo que la colocación del nuevo producto de Suiza Caribe LLC en las neveras comerciales es una violación a la reglamentación de la industria lechera.

SN intentó conseguir una reacción del gerente general de VTM, Orlando González, pero el ejecutivo no estuvo disponible.

A finales del 2025 Suiza Caribe LLC comenzó a distribuir su nuevo producto en botellas de plástico de 28 onzas, en los colmados, en panaderías, en las grandes cadenas de supermercados, y en todo tipo de comercios que vendan comestibles como los ubicados en las estaciones de gasolina, y en cafeterías.

El señalamiento de parte de VTM es que la nueva leche Suiza de larga duración es esencialmente un producto elaborado a través del sistema de ultra alta temperatura o ultrapasteurización (UHT), el cual no necesita refrigeración mientras se encuentra en las góndolas de los comercios.

Además, VTM ha señalado que el reglamento número 6 de la ORIL, que establece las normas para regular las leches ultrapasteurizadas, establece claramente que la leche UHT debe estar separada de la leche fresca.

La sección 8 del reglamento número 6 de la ORIL, la cual está dedicada a la «ubicación del producto en el negocio», establece que «el producto (la leche UHT) no se colocará para la venta en establecimientos comerciales junto a la leche fresca. Será obligación del establecimiento que vende el producto asegurar que estos estén ubicados de forma tal que queden totalmente separados de la leche fresca».

Opinión administrativa

SN se comunicó con Alberto De la Cruz, presidente y principal oficial ejecutivo de CC1 Companies, que es la empresa matriz de Suiza Caribe LLC y de un grupo de empresas conocidas como CC1 Beer Distributors, Coca Cola Bottlers, Club Caribe Distillers, Caribbean Can, Carmela Foods, Puerto Rico Coffee Roasters y los productos Kikuet.

De la Cruz envió a SN una opinión administrativa realizada el pasado 10 de noviembre de 2025 por el administrador de la ORIL, Jorge Campos, la cual atendió la interrogante sobre si la leche UHT se podía colocar en las neveras comerciales. La opinión administrativa fue peticionada el 6 de noviembre de 2025 por Julio Bravo, quien es el vicepresidente de operaciones de CC1 Companies.

La interpretación de la sección 8 del reglamento número 6, realizada por Campos en la opinión administrativa , es que la leche UHT puede colocarse en las neveras comerciales. Para cumplir con el requisito de que la leche UHT esté separada de la leche fresca el funcionario desglosó cinco criterios básicos que buscan mantener la debida rotulación y separación entre ambos productos.

De hecho, la separación que favorece Campos permite colocar entre la leche fresca y la leche UHT una hilera de agua embotellada o de una bebida de frutas que requiera refrigeración.

Los cinco criterios avalados por Campos son:

1. Que los productos se ubiquen en compartimientos o secciones claramente diferenciadas dentro del equipo de refrigeración, tales como secciones o puertas;

2. Que se mantenga una distancia o barrera física suficiente que evite la confusión del consumidor y la mezcla de productos en un mismo anaquel;

3. Que exista rotulación visible y legible que identifique y a su vez diferencie el producto como Leche Ultra Pasteurizada Asépticamente Envasada (UHT) con el precio, según la orden de precios vigente.

4. Que el envase y la etiqueta sea distintivo a la leche frescas, y a su vez establezca el método de pasteurización al cual fue sometido.

5. Que la nevera o góndola fría mantenga una temperatura menor o igual a 41°F.

UHT no es para neveras

Campos también advirtió que el cumplimiento de estos criterios de separación es responsabilidad del dueño del establecimiento, quien estaría sujeto a sanciones si se prueba que hubo falta de cumplimiento.

No obstante, aunque VTM se ha allanado a la interpretación de la ORIL, la empresa ha concluido que la nueva leche Suiza de larga duración es un producto UHT que no debería estar en las neveras.

Otro planteamiento de VTM es que el producto UHT no necesita refrigeración. Sobre este aspecto, según dejó saber la fuente, VTM entiende que, al avalar la ubicación de la leche Suiza de larga duración en las neveras, la ORIL podría alimentar la falsa percepción entre los consumidores de que ese producto necesita refrigeración.

Alegadamente, esa falsa percepción también podría inducir al consumidor a pensar que la leche Suiza de larga duración es también leche fresca.

Ante ese escenario, VTM favorece que la ORIL realice un pronunciamiento dirigido a los comerciantes y a los consumidores para establecer claramente que, aunque se está permitiendo que la leche Suiza de larga duración se pueda colocar en las neveras, ese producto en realidad es leche UHT que no necesita refrigeración.

Consumidores la prefieren fría

Por su parte, De la Cruz defendió la venta de su producto en las neveras comerciales al sostener que los consumidores prefieren la leche fría.

«Mi producto es 100 % leche de Puerto Rico. Los consumidores la quieren fría para poder consumirla. ¿Puedes tener Ensure en una nevera y productos como Yohoo, pero no una leche UHT hecha con leche de Puerto Rico?», sostuvo De la Cruz por medio de mensajes de texto.

Incluso, el ejecutivo celebró que la elaboración de la leche Suiza de larga duración en la planta UHT de Aguadilla – que Suiza Caribe LLC le compró al Grupo Gloria – evitará que más leche producida por ganaderos locales se exporte a la República Dominicana a precios irrisorios.

«Lo bueno es que este año los ganaderos no van a tener que vender leche fresca a República Dominicana a 30 centavos el cuartillo. La venta (el año pasado) fue de 30,000,000 de cuartillos. Si logramos esto bravo para la industria. La competencia es buena», indicó De la Cruz.

Polémico anuncio

De hecho, fuentes de SN revelaron que las cadenas de supermercados Super Max, Pueblo, Selectos y Econo no han avalado la colocación de la leche Suiza de larga duración en las neveras porque puede aumentar la temperatura y elevar los costos de electricidad.

En medio de esta controversia ha trascendido en las redes sociales un anuncio de la leche Suiza de larga duración que ha generado numerosos comentarios debido a que para muchos se trata de una burla a la empresa VTM, mientras que para otros es una propuesta jocosa para promover el nuevo producto.

En el anuncio tres vacas vestidas de monjas son alertadas por un campesino sobre la llegada de » Suiza». Al final una de las vacas le dice a las otras «muchachas vamos a cambiarnos que esto me tiene sancochá», luego se ve al campesino reír a carcajadas.

Aunque el anuncio ha generado diversas reacciones, existe la opinión unánime de que la guerra comercial entre Suiza Caribe y VTM ha comenzado.

En una acción judicial que no tiene precedentes, la jueza Iris Cancio González, del Tribunal de Primera Instancia de San Juan, le impuso a la aseguradora Mapfre una penalidad por daños punitivos ascendente a $10 millones, la cual está relacionada con un extenso litigio que involucra reclamaciones causadas por el huracán María y que fue radicado por la entidad Palmas del Mar Properties Inc (PDMPI), que se dedica a la venta y alquiler de propiedades en la exclusiva urbanización Palmas del Mar en Humacao.

Tras el paso del huracán María PDMPI le reclamó a Mapfre el pago de $4.75 millones por los daños sufridos en 15 estructuras que estaban protegidas por la póliza de seguros de la empresa. El 9 de abril de 2018 PDMPI radicó una demanda contra Mapfre por incumplimiento de contrato y otras causas. El juicio en su fondo se ventiló entre febrero y marzo del 2024.

El pasado 30 de diciembre de 2025 la jueza Cancio González emitió la polémica sentencia del caso, la cual contiene 74 páginas y en la que le imputa a la aseguradora actuar de mala fe y de realizar múltiples representaciones falsas sobre determinados hechos y sobre los términos de la póliza de PDMPI, lo que, a juicio de la jueza constituyó «un patrón sistemático para subestimar los daños y justificar cierres y pagos inferiores a los debidos».

Según la sentencia, MAPFRE incurrió en un patrón de conducta «voluntarioso, insensible, malicioso y temerario» al manejar la reclamación de PDMPI, incluyendo la emisión de una carta de cierre cuya oferta representaba cerca del 15% de lo reclamado por la empresa y que «excluía edificios completos y partidas cubiertas, y aplicaba límites de seguro incorrectos».

Según Cancio González, Mapfre rehusó pagar las reclamaciones sin realizar una investigación razonable e intentó transigir las reclamaciones por montos inferiores a los debidos, ignorando deliberadamente la documentación presentada y emitiendo cheques señalados como “pago total y final” sin base fáctica ni contractual.

La jueza también concluyó que MAPFRE no realizó esfuerzos de buena fe para ajustar de manera rápida, justa y equitativa las reclamaciones de PDMPI, tanto en daños estructurales como en contenido e interrupción de negocios. «Aun cuando la ocurrencia del evento y la existencia de daños eran evidentes, MAPFRE demoró la evaluación y pago de las reclamaciones, obligando a PDMPI a litigar para obtener lo que legítimamente le correspondía», sostiene la sentencia.

Carta de cierre sin evidencia

Como consecuencia de las prácticas de MAPFRE, explicó la jueza Cancio González, PDMPI se vio obligada a contratar representación legal y múltiples peritos especializados, desviando recursos significativos del manejo ordinario de la empresa y sufriendo perjuicio económico y operativo, incluyendo retrasos en la restauración de la propiedad asegurada.

La sentencia alega que la carta de cierre se emituó sin evaluar evidencia y estimados sometidos por el asegurado, en violación de la sección 2716 d del Código de Seguros, según fue enmendada por la Ley 247 de 2018, un estatuto aprobado durante la administración del ex gobernador Ricardo Rosselló que permite las acciones civiles contra las aseguradoras que actúen de mala fe o de manera desleal, incluyendo el pago de daños, costas, honorarios de abogados y daños punitivos.

De hecho, los $10 millones en daños punitivos que impuso la jueza Cancio González es la primera acción de esa naturaleza realizada por un tribunal desde que entró en vigor en 2018 la ley 247.

Los daños punitivos son sumas de dinero que impone un tribunal para castigar una conducta y para disuadir a otros de cometer actos similares.

«La conducta de MAPFRE fue tan grave y reprochable que causó daños que fueron el resultado razonablemente previsible de su desprecio temerario por los derechos de PDMPI, lo que justifica la imposición de daños punitivos por $10,000,000.00 como medida de castigo y disuasión, dentro de los límites aplicables de la póliza», sostuvo la jueza en su extensa sentencia.

Moción de Mapfre

El pasado miércoles 14 de enero la representación legal de Mapfre, el bufete Abesada Law Offices,radicó una moción en la que solicita al tribunal que reconsidere su sentencia, especialmente la imposición de una compensación de $10 millones por daños punitivos al demandante, y en la que propone varias enmiendas al documento y trae a discusión algunos hechos adicionales.

En declaraciones escritas la aseguradora sostuvo que actuó de buena fe en relación con el cumplimiento contractual de Mapfre, el cual «queda evidenciado si consideramos que al momento de comenzar el juicio ya se había pagado voluntariamente el 81% de la pérdida, o sea $3.8 millones, de los $4.75 millones que reclamaba PDMPI».

«Realmente estamos sorprendidos pero confiados en que el Honorable Tribunal reevaluará su decisión y procederá a enmendar la sentencia de conformidad con lo solicitado en nuestra moción», explicó Mapfre en sus declaraciones escritas.

Sobre la determinación de la jueza Cancio González de imponer daños punitivos por $10 millones la aseguradora sostuvo que «rechazamos la misma enérgicamente por que MAPFRE no incumplió con sus obligaciones contractuales bajo la póliza de seguros, y por ser una pena exorbitantementen desproporcionada, aun bajo el escenario de una posible violación contractual».

Incluso, Mapfre planteó que la imposición de daños punitivos «es totalmente improcedente en derecho ya que PMDPI no cumplió con el requisito jurisdiccional que establece la Ley 247».

Dicho incumplimiento fue motivo de argumentos en la moción que el bufete Abesada radicó en representación de Mapfre y trata esencialmente en que PMDPI no podía activar el proceso administrativo ante el Comisionado de Seguros bajo la ley 247, mientras mantenía activo un litigio en el tribunal sobre el mismo asunto.

No se cumplieron requisitos

«La notificación al Comisionado de Seguros como condición jurisdiccional previa a solicitar remedios bajo la Ley 247, impide que existan procesos paralelos en la Oficina del Comisionado y en el Tribunal, como ocurrió en este caso. La jurisdicción del Tribunal nunca se perfeccionó para adjudicar remedios bajo la Ley 247», alega la moción.

La moción también argumentó que no se cumplieron otros requisitos de la ley 247 para que el tribunal pudiera imponer diversas compensaciones a favor del demandante.

«Está establecido por la jurisprudencia que ha interpretado leyes homólogas a la Ley 247 que no hay violación a dicha ley si no se prueba primero un incumplimiento material con el contrato de seguro y, en segundo término, si no se prueba un daño independiente y previsible ocasionado por las violaciones dispuestas en la Ley 247.

La prueba en este caso demostró que PDMPI no sufrió un daño contractual bajo la póliza y tampoco un daño previsible bajo la Ley 247. Lo único que intentó probar – y no lo hizo – fue su

disgusto con el tiempo y manejo de la reclamación lo cual no es objeto de un daño independiente, sino una querella en el Comisionado de Seguros.

PDMPI nunca estableció un nexo causal entre las alegadas violaciones de MAPFRE con la Ley 247 y el Código de Seguros con un daño concreto y previsible. Fuera de la ausencia de jurisdicción, no pueden haber honorarios de abogados, costas y daños punitivos si primero no se prueba un daño concreto y previsible – distinto a la indemnización solicitada bajo la póliza – según requerido por la Ley 247″.

Otra realidad

De las expresiones escritas de Mapfre también surge que existe confianza sobre que la moción «movera al Honorable Tribunal a reexaminar la prueba, incorporar las determinaciones de hechos solicitadas, a eliminar la partida de daños punitivos, a corregir los errores matemáticos señalados y a resolver conforme a derecho».

«Una revisión del trasfondo judicial y extrajudicial del expediente se desprende una realidad muy distinta a la plasmada en la sentencia. En el presente caso Mapfre llegó a acuerdos en trece 13 de las quince estructuras cubiertas por la póliza de seguro por reuniones que está promovió con los peritos de las partes. MAPFRE enmendó sus ajustes durante el litigio conforme a la prueba pericial que PDMPI suplió 17 meses después de presentada la demanda y la evidencia adicional solicitada y entregada casi dos años después», argumentó la aseguradora en sus declaraciones escritas.

Controversias debatibles

Como planteamiento final la aseguradora indicó que «Mapfre consignó en dos ocasiones ante el Tribunal las sumas que entendía que eran razonables antes del juicio luego de resultar infructuoso sus esfuerzos transaccionales adicionales y las controversias bajo la póliza que llegaron a juicio eran aquellas genuinamente debatibles y en disputa según la prueba pericial y la interpretación que las partes tenían de la póliza de seguros».

Además de los $10 millones en daños punitivos, la jueza Cancio González estableció que Mapfre deberá pagar la diferencia entre las cantidades pagadas por MAPFRE y las cuantías

reclamadas por PDMPI por concepto determinadas pérdidas en dos localidades, daños al contenido, interrupción de negocios, recogido de escombros y extra expense, la cual asciende a un total de $1,514,379.35.

La jueza concedió a PDMPI la partida de $800,000 en honorarios de abogados y $166,537 en honorarios para peritos. Además, autorizó que Mapfre fuera responsable de pagar por los gastos incurridos por PDMPI para preparar y sustentar los seis reclamaciones iniciales que fueron ignorados por la aseguradora.

Finalmente, la jueza autorizó el pago de intereses pre-sentencia al tipo legal de 5.25% sobre $1,974,042.57 objeto de una transacción parcial ; $911,564.65 correspondientes al primer depósito judicial de MAPFRE; $537,166 correspondientes al segundo depósito judicial, desde la presentación de la demanda hasta la fecha de sentencia.

President and CEO Bonnet Insurance Brokerage Corporation

El Manejo de los Riesgos requiere que el mismo sea impecable, para que la misión obtenga su objetivo, en este caso la remoción de Nicolás Maduro.

El héroe de esta misión es el general Dan Caine. Caine demostró una vez más que la ciencia de manejar los riesgos es la que puede lograr objetivos en forma perfecta, o sea sin errores.

Las estrategias fueron excelentemente planificadas y ensayadas, donde se involucraron generales, almirantes, y experimentados estrategas militares adiestrados en conflictos previos de los Estados Unidos.

La ciencia del manejo de riesgos quedó evidenciada en cada paso que los militares llevaron a cabo para convertir esta operación en una hazaña comparable con las que se ven en las películas de Steven Spielberg.

El manejo de riesgos es un proceso sistemático para identificar, analizar y controlar riesgos con el fin de lograr objetivos de manera estratégica y con el menor margen de error posible. En este caso, se trató de un proceso que tomó meses de planificación, en el que se involucraron generales, almirantes y estrategas militares de la nación.

El 6 de octubre de 2025, en el Pentágono, el general Dan Caine, quien es el jefe del Estado Mayor Conjunto de los Estados Unidos (Chief of Joint Staff). Caine ocupa el puesto más alto en la cadena de mando militar estadounidense.

En esta reunión estuvieron presentes para conversar sobre OBJETIVO MADURO, el Almirante Alvin Holsye, Pete Hegseth, comentarista político republicano, ex reservista, experto en seguridad nacional y política exterior y DEFENSOR DE ENFOQUES AGRESIVOS EN LA LUCHA CONTRA EL TERRORISMO.

Holsye, Hegseth y Caine planificaron la movilización de tropas, las acciones que cada una de ellas llevarían a cabo, equipamiento bélico, incluyendo los buques de combate, helicópteros, aviones, el portaaviones Gerald Ford, básico con dos reactores nucleares de 700 megawatts y una población de 4,500 efectivos militares de todos los rangos, clases y profesiones para apoyar la Misión Maduro.

El Manejo de Riesgos es la única forma que un proyecto de esta naturaleza puede lograrse con perfección. Dos grandes generales que ha tenido la historia que basaron todas sus acciones en el manejo de riesgo fue:

1. El General Dwight D. Eisenhower quien dijo y cito: “Plans are workless, but planning is everything”.

2. El general chino Sun Tzu dijo: “El que gana las batallas y por ende la guerra, es el que hace muchos cálculos y con mucho tiempo antes de pelear la batalla. El general que pierde es el que no hizo cálculos antes del enfrentamiento”.

La filosofía de Risk Management es aplicable a todo proyecto empresarial que desee ser exitoso y en todas las disciplinas del saber, pues promueve la excelencia, eficiencia, medible y cuantificable.

Los gobiernos y las aseguradoras privadas deberán trabajar en conjunto para ofrecer pólizas de seguro a la gente que no poseen los recursos para tener sus casas aseguradas, ante la cruda realidad de que el cambio climático es responsable de un incremento alarmante en la frecuencia y en la intensificación de la capacidad destructiva de fenómenos naturales como los huracanes.

Esa grave perturbación causada por el cambio climático ha disparado las alarmas porque cada año se registra un aumento en los eventos catastróficos y en las pérdidas que estos generan, lo que requiere que los gobiernos y las aseguradoras privadas tomen medidas para atender la emergencia, según planteó el presidente del Grupo Mapfre, Antonio Huertas.

Huertas hizo las expresiones durante la presentación del informe “Cambio Climático, Riesgos Extraordinarios y Políticas Públicas”, elaborado por Mapfre Economics, que se celebró ayer martes, 13 de enero, en el hotel Hilton Garden en San Juan.

El citado informe sostiene que la entidad Swiss Re Institute, del reasegurador Swiss Re, ha estimado que «las pérdidas aseguradas derivadas de fenómenos catastróficos han mostrado una tendencia ascendente sostenida a largo plazo, situándose en un rango de crecimiento anual del 5% al 7% desde 1992». La principal causa de ese crecimiento, según Swiss Re, es el cambio climático.

De acuerdo con estimaciones de Swiss Re, en el período 2013-2022, los huracanes provocaron pérdidas económicas por valor de $899 billones de dólares, de las cuales solo $360 billones de dólares estaban cubiertas por un seguro, lo que representa un 40 % de las pérdidas económicas totales.

La brecha de aseguramiento

El presidente del Grupo Mapfre hizo la recomendación sobre la posible participación del gobierno junto a las aseguradoras para ofrecer una póliza de propiedad a los sectores menos favorecidos mientras elaboraba sobre la brecha de aseguramiento por catástrofes naturales.

De hecho, la citada brecha puede definirse como la diferencia entre las pérdidas económicas totales causadas por catástrofes naturales y las pérdidas que están cubiertas por contratos de seguros. Según el informe de Mapfre, Asia es la zona del mundo con la mayor brecha de protección asegurada, la cual fue estimada en 82.8 %. Esto representa solo el 17. 2% de las propiedades están protegidas por pólizas de seguro.

En segundo lugar está la región de AméricaLatina, que presenta una brecha de 81.0%, mientras que la región de América del Norte tiene la menor brecha de protección con un 43.2%.

En un breve intercambio con la prensa al finalizar la actividad Huertas aclaró que no estaba hablando específicamente de Puerto Rico, sino que sus expresiones surgen de recomendaciones que ha elaborado Mapfre junto a reaseguradores internacionales ante el alza en las pérdidas causadas por el cambio climático.

– ¿Está hablando de un seguro público, un seguro del gobierno?, le preguntó SN.

– No, no. Seguros públicos no. Nosotros creemos que tienen que hacerse conjuntamente entre el gobierno y las privadas. Hay sistemas que pueden hacer….sobre todo para la gente que tiene menos recursos..

– ¿Cómo se hace eso?, cuestionó SN.

– Hay una posibilidad de hacer una primera capa de protección que sea pagada por el gobierno. Hay una posibilidad de que sea una especie de coaseguro entre el gobierno y las aseguradoras privadas. Hay diferentes sistemas que están en otras partes del mundo que se pueden usar aquí», respondió Huertas.

Modelos adecuados

La actividad contó con un panel de discusión integrado por Carlos Sanzo González, director regional para norteamérica de la reaseguradora Mapfre RE; Kimberly Roberts, asesora en riesgos para Norteamérica de la reaseguradora Guy Carpenter; y Vikram Vyas, de Verisk Analytics, Inc. que es una empresa de análisis de datos y evaluación de riesgos.

Fundamentalmente el panel elaboró sobre la adecuacidad de los modelos de exposición catastrófica y la necesidad de que las aseguradoras reciban la más precisa información sobre los riesgos que se proponen asegurar.

De hecho, a través de los modelos de exposición catastrófica las aseguradoras determinan la cantidad de reaseguro que deben adquirir para lograr la mayor protección de sus asegurados.

En la discusión surgió que la efectividad de los modelos de exposición catastrófica depende en gran medida de la calidad y precisión de la información que reciban sobre las estructuras aseguradas. De manera que una información deficiente o imprecisa puede provocar que un modelo arroje resultados errados sobre el monto de reaseguro que debe adquirir el asegurador.

Información precisa

En el periodo de preguntas de parte del público surgió la preocupación sobre las causas de la insolvencia de las dos aseguradoras intervenidas por la Oficina del Comisionado de Seguros (OCS)en 2019, Integrand y Real Legacy. Ambas insolvencias estuvieron precipitadas, según concluyó la OCS, porque sus contratos de reaseguro eran insuficientes para garantizar la mayor protección de las propiedades aseguradas.

Sobre este particular el presidente de Mapfre, Alexis Sánchez Géigel, reveló que le presentó una propuesta a los representantes de la OCS que ayer asistieron a la actividad, la cual tiene como objetivo garantizar que las aseguradoras reciban la más abarcadora y precisa información de los riesgos que se proponen asegurar.

Sánchez Géigel sostuvo que su propuesta implica que la OCS debería establecer como un requisito mandatorio que los productores (agentes de seguros) provean el número de catastro de las propiedades de sus clientes, una descripción exacta y detallada del tipo de construcción de las propiedades (según lo exigen los modelos de exposición catastrófica) y una valoración reciente de la propiedad. Sostuvo que esa información sería entregada a la OCS sin revelar la identidad de los asegurados.

El presidente de Mapfre explicó que con esa información producida por las aseguradoras, la OCS podría hacer sus propios modelajes y verificar si los contratos de reaseguro de las aseguradoras son adecuados para cubrir su exposición catastrófica.

Modelos subestiman pérdidas

No obstante, Sánchez Géigel señaló que la OCS aún debería enfrentar otra situación que afecta el resultado de la exposición catastrófica de las aseguradoras y es que existen modelos que subestiman las pérdidas.

«Un modelo puede decir que tendrán $500 millones en pérdidas y otro modelo te puede arrojar $200 millones en pérdidas. Claramente si compras el reaseguro para $200 millones vas a tener menos costo de reaseguro y más ganancias. Entonces estarías comprando un reaseguro correcto para satisfacer al regulador y a las agencias calificadoras, pero no un reaseguro suficiente para un evento donde el modelo no haya dado pie con bola» , indicó Sánchez Géigel.

Huracán categoría 5 en 24 horas

Uno de los momentos más reveladores de la discusión en el panel de expertos fue cuando Kimberly Roberts explicó que el cambio climático ha causado un nuevo fenómeno atmosférico con implicaciones impredecibles para la comunidad y para la industria de seguros.

Y es que en 24 horas una tormenta tropical se puede convertir en un huracán de categoría 4 o 5, lo que constituye un nuevo escenario que no le permite a la ciudadanía y a las aseguradoras prepararse adecuadamente y cuyo resultado evidente es incrementar de súbito las pérdidas.

Roberts presentó el ejemplo del huracán Melissa, cuyos vientos eran de una tormenta tropical el pasado 27 de octubre de 2025 y en tan solo 24 horas se convirtió en un huracán categoría 4 con vientos de 225 millas por hora.

Otro ejemplo presentado por Roberts, quien posee una maestría en meteorología, fue el huracán Otis que afectó a la ciudad de Acapulco en México. En menos de 24 horas Otis pasó de tormenta tropical a un huracán categoría 5, tocando tierra el 25 de octubre de 2023 con vientos de 270 millas por hora.

Incluso, Roberts indicó que el cambio en la frecuencia debido al cambio climático ha causado la posibilidad de que cada 16 años podamos enfrentar un huracán categoría 4, lo que representa un nuevo escenario con posibilidad real de generar pérdidas.

El conocido abogado especializado en el campo de los seguros, licenciado Jesús Del Valle Padilla, ha solicitado públicamente que la Oficina del Comisionado de Seguros (OCS), investigue a Luis Esteves Selosse, quien es presidente de la firma de ajustadores públicos Caribbean Adjusters International (CAI), luego de que la empresa radicara una petición de quiebra en momentos que enfrentaba una orden de embargo que tenía el objetivo de resarcir al abogado por unas comisiones que nunca le fueron pagadas.

El pasado 15 de diciembre de 2025, la jueza Vanessa Pintado Rodríguez, del Tribunal de Primera Instancia de Bayamón, emitió una orden para la ejecución de sentencia y embargo preventivo contra CAI por la cantidad de $568,330.70, una suma que corresponde a las comisiones adeudadas al licenciado Del Valle Padilla.

El 26 de diciembre de 2025, once días después de que la jueza Pintado Rodríguez emitiera la orden de embargo, CAI acudió al Tribunal Federal de Quiebra en San Juan y radicó una petición de quiebra bajo el capítulo 7 de liquidación, lo que implica que la empresa deberá identificar aquellos recursos económicos disponibles y vender los activos existentes con el fin de pagar a sus acreedores.

Licenciado Jesús Del Valle Padilla

El capítulo 7 también tiene el efecto de liberar al deudor de todas sus deudas no aseguradas y lo exime de establecer un plan de pago.

La orden de embargo y la posterior petición de quiebra de CAI son los últimos capítulos en la contenciosa relación entre CAI y Del Valle Padilla, quien ofrecía servicios legales a la empresa y , además, le refería clientes en su carácter de vendedor.

CAI le pagaba a sus vendedores una comisión de 20 %. En el caso de que un cliente llegue a un vendedor referido por un tercero, la comisión se dividía entre el tercero y el vendedor.

Violación a deberes fiduciarios

En declaraciones escritas Del Valle Padilla sostuvo que la cantidad de dinero que CAI le adeuda corresponden exclusivamente a comisiones por concepto de referidos de clientes con reclamaciones derivadas del huracán María, «las cuales fueron debidamente ajustadas, cobradas y pagadas, sin que la empresa cumpliera con remitir (a Del Valle Padilla) el porcentaje contractual adeudado, conforme a los acuerdos vigentes y a la ley aplicable».

«Dichos fondos no constituían ingresos propios de la entidad, sino sumas que debían ser segregadas y transferidas, por lo que su retención y utilización para fines operacionales constituye una violación grave a los deberes fiduciarios que rigen la práctica de los ajustadores públicos», señaló Del Valle Padilla.

«A la luz de estos hechos, el Sr. Luis Esteves Selosse, en su carácter de principal socio y persona con control sobre Caribbean Adjusters International y Jensen Adjusters International, debe ser investigado por la Oficina del Comisionado de Seguros de Puerto Rico por el incumplimiento de sus obligaciones fiduciarias, la falta de controles adecuados y la retención de fondos que no le corresponden, todo ello en perjuicio de terceros y del interés público. La quiebra no extingue las obligaciones, ni puede servir como refugio para el incumplimiento contractual ni para la retención indebida de fondos ajenos», advirtió Del Valle Padilla.

El abogado dijo que continuará ejerciendo todos los remedios legales disponibles, tanto en Puerto Rico como en otras jurisdicciones «para recuperar las sumas adeudadas, incluyendo intereses, costas y honorarios, establecer responsabilidades y proteger la integridad del ejercicio profesional y del interés público».

Intereses pre y post sentenca

SN se comunicó al teléfono celular personal de Esteves Selosse y le dejó varios mensajes con el fin de obtener su reacción a las expresiones del licenciado Del Valle Padilla. Hasta el cierre de esta edición Esteves Selosse no había respondido.

Además de los $568,330.70 adeudados por CAI, la jueza Pintado Rodríguez le impuso una penalidad diaria por incumplimiento de $147.92, que irá acumulándose hasta que finalmente se satisfaga la deuda.

El monto principal de la deuda asciende a $398,548.64. A esa cantidad, por determinación de la jueza Pintado Rodríguez, le aplican intereses «pre sentencia» por la cantidad de $52,878.02. También le aplican intereses «post sentencia» por la cantidad de $116,904.00. La suma de los intereses con el principal generan los $568,330.70.

Tras el paso del huracán María, Del Valle Padilla refirió a CAI numerosos clientes, especialmente condominios que resultaron afectados con el fenómeno meteorológico. En los primeros meses del año 2018, CAI decidió terminar su relación laboral con Del Valle Padilla.

Más tarde, el 27 de agosto de 2018, el abogado radicó una demanda en cobro de dinero por las comisiones adeudadas contra CAI en el Tribunal de Primera Instancia de Bayamón.

En la demanda Del Valle Padilla incluyó como codemandados a Luis Esteves Selosse, en su carácter de socio principal y presidente de CAI, y a Luis Esteves Venegas, quien es el padre de Esteves Selosse, y figura como un ajustador público que labora para CAI.

Según la demanda, CAI es una corporación creada el 16 de octubre de 2017 y autorizada por la OCS para dedicarse al ajuste de reclamaciones de seguros. El documento alega que fue el licenciado Del Valle Padilla quien registró a CAI ante el Departamento de Estado y logró obtener las licencias para todos los ajustadores públicos que se nombraron tras el paso del huracán María.

Tribunal rechaza a Menonita

Entre los clientes referidos por Del Valle Padilla, según sostiene el documento, figuran Concordia Courts Apartments, Candina Sea Tower, Union Holdings, Inc. & Union de Inversiones, Inc., Action Cargo Transport, Inc. Nouvelle D’ Spa, Dores Development Corp., Colegio Nuestra Señora del Pilar, Parkville Realty, Inc., Condominio Lago Mar, Lagoon Villas, Caribbean Towers y Pasarella del Condado.

Del Valle Padilla incluyó entre sus clientes referidos el sistema de hospitales Menonita.

El abogado también reclamó en su demanda que era socio de CAI y que tal vínculo le concede el derecho de participar de las ganancias netas de la empresa. Una participación que el abogado estimó en $6 millones y que era equivalente al 33% de las ganancias de la empresa.

Finalmente, Del Valle Padilla solicitó al Tribunal la imposición de costas, gastos, intereses y honorarios de abogado.

El 7 de febrero de 2019 CAI respondió a la demanda y solicitó que fuera desestimada debido a que no existe un contrato entre la empresa y Del Valle Padilla.

El 22 de agosto de 2024, el Tribunal de Primera Instancia de Bayamón emitió una sentencia que le ordenó a CAI pagar a Del Valle Padilla la cantidad de $123,701.44 por comisiones relacionadas con el referido de clientes.

Los clientes referidos por el abogado, según concluyó el fallo judicial, son Concordia Courts Apartments, Candina Sea Tower, Union Holdings, Inc. & Union de Inversiones, Inc., Action Cargo Transport, Inc., Nouvelle D’ Spa, Colegio Nuestra Señora del Pilar, Lagoon Villas, Caribbean Towers y Pasarella del Condado.

La sentencia descartó que Del Valle Padilla estuviese relacionado con el referido de Dores Development Corp. y Parkville View Realty. La sentencia también rechazó reconocer que el abogado fuera socio de CAI, por lo que fue descartada su participación en las ganancias netas.

Otro aspecto polémico de la sentencia es que no reconoció que Del Valle Padilla tuviera derecho a una comisión por el alegado referido de los hospitales Menonita.

Apelativo revoca

En respuesta, Del Valle Padilla presentó en el Tribunal Apelativo una impugnación contra la decisión del Tribunal de Primera Instancia. La impugnación señaló varios errores y reiteró que Del Valle Padilla hizo el referido de los hospitales Menonita a CAI.

El 13 de mayo de 2024 el Tribunal Apelativo revocó la sentencia del Tribunal de Primera Instancia y determinó que CAI debía pagar a Del Valle Padilla la comisión del 20% por el referido de los hospitales Menonita.

El 10 de diciembre de 2025 y luego de que la sentencia del Tribunal Apelativo adviene final y firme, Del Valle Padilla solicitó al Tribunal de Primera Instancia de Bayamón una órden para la ejecución de sentencia y embargo preventivo contra CAI.

Cinco días después, el 15 de diciembre de 2025, la jueza Pintado Rodríguez emitió la órden para la ejecución de sentencia y embargo contra CAI.

Condominio Ponciana en la mirilla

En reacción a la orden de la jueza Pintado Rodríguez, CAI acudió al Tribunal Federal de Quiebra en San Juan el 26 de diciembre de 2025 y radicó una petición de quiebra bajo el capítulo 7 de liquidación.

Tras la orden de embargo la representación legal de Del Valle Padilla comenzó a diligenciar notificaciones de embargo en aquellas entidades en las que CAI tuviera cuentas por cobrar.

Entre estos figura el Condomio Ponciana, ubicado en Ponce, que sufrió graves daños estructurales durante el terremoto ocurrido el 7 de enero de 2020. CAI fue contratada por el Consejo de Titulares del condominio.

La aseguradora Multinational Insurance Company ha retenido el pago de $4.9 millones en espera que se dilucide una disputa legal entre titulares. CAI reclama que tiene derecho a recibir $496,280.24, que es equivalente al 10% de la compensación.

La Comisión de Innovación, Reforma y Nombramientos, que preside el líder senatorial, Thomas Rivera Schatz, realizó una vista pública hoy para evaluar las designaciones de las jefaturas del Departamento de Asuntos del Consumidor (DACO), Departamento de Agricultura y del Puerto Rico Innovation and Technology Service (PRITS).

Los nombramientos, realizados por la Gobernadora en receso legislativo, consisten en el licenciado Hiram Torres Montalvo como secretario del DACO, el agrónomo Irving Yoel Rodríguez Torres como secretario de Agricultura y Poincaré Díaz Peña como principal ejecutivo de Innovación e Información del Gobierno de Puerto Rico y director ejecutivo de PRITS.

Durante la vista, Torres Montalvo, presentó un plan de trabajo enfocado en la modernización de la agencia, la eficiencia administrativa y una fiscalización efectiva en beneficio de los consumidores. El secretario del DACO afirmó que su enfoque es claro: “defender al consumidor con firmeza, pero sin asfixiar al pequeño y mediano comerciante, y transformar al DACO en una agencia moderna, ágil y presente en la calle”.

De igual forma, explicó que sus “metas para el Departamento son lograr implementar de manera más efectiva el plan de desreglamentación y eficiencia, alcanzar una reducción de más de un 50 por ciento en el número de querellas pendientes y eliminar de una vez los trámites en papel ante el DACO”. Asimismo, reiteró su compromiso de fortalecer el recurso humano de la agencia mediante la incorporación de más inspectores y jueces administrativos para cumplir con su misión.

Entre los detalles de mayor relevancia, ante las preguntas al secretario del DACO sobre la orden administrativa de la pasada secretaria que eliminaba los cargos como el “Promoter Fee”, Torres Montalvo aseguró que determinó aplazar dicha orden, que entraba en vigor el 1 de enero, hasta el próximo 1 de julio, mientras realiza un análisis más profundo para tomar una decisión final. “Quiero que el Departamento tenga el tiempo de hacer un análisis más concienzudo”, sentenció.

Por ello, Rivera Schatz auscultó la legalidad de este tipo de cargos añadidos a los boletos, a lo que el secretario aseguró que estos cargos son legales siempre que se muestren y sean visibles al hacer la compra de un boleto, como así lo explica la Ley 209-2016 conocida como la Ley para la Transparencia en el Recibo de Compra, aunque contiene lagunas en su lenguaje. Del mismo modo, a preguntas del presidente senatorial, Torres Montalvo sentenció que no hay ninguna querella en el Departamento sobre el “Promoter Fee”.

En cuanto al Departamento de Agricultura, el agrónomo Irving Y. Rodríguez Torres, expuso una agenda dirigida a atender la dependencia alimentaria de la isla y a fortalecer la producción local. Durante su ponencia destacó que “Puerto Rico importa aproximadamente 85% de los alimentos que consumimos”, por lo que subrayó la urgencia de ejecutar políticas públicas que permitan producir más alimentos localmente y reducir las importaciones.

Rodríguez Torres explicó que su gestión se articulará en prioridades estratégicas, enfatizando que su compromiso es “pasar de diagnósticos de problemas a soluciones mediante acuerdos ejecutables, con personal responsable, calendarios definidos y métricas verificables”. Además, sostuvo que su enfoque será trabajar con método y no improvisación, asegurando que se enfocará en “implementar las ideas de los agricultores, junto con los peritos técnicos de cada región”.

En términos de promover a los jóvenes de la isla en adentrarse en la agricultura, el presidente senatorial sugirió crear algún tipo de credencial de agricultor a los jóvenes con algún tipo de incentivo para de alguna forma lograr crecer este sector.

Por otro lado, el designado a PRITS, Poincaré Díaz Peña, destacó los avances logrados en materia de ciberseguridad y transformación digital del Gobierno. Díaz Peña indicó que lideró el desarrollo del primer Plan de Ciberseguridad de Puerto Rico, lo que permitió fortalecer la postura de seguridad del Gobierno central y municipal.

A su vez, subrayó que la tecnología debe estar al servicio de la ciudadanía, señalando que “se trata de poner la tecnología al servicio del Pueblo, utilizada de forma responsable y estratégica, para ofrecer servicios públicos de manera directa, reducir barreras administrativas y agilizar gestiones”. También, destacó proyectos como la licencia digital móvil y la plataforma CARE para el manejo de refugios en emergencias, los cuales permiten una respuesta más ágil y basada en datos en tiempo real.

Sin embargo, Díaz Peña se negó a emitir comentarios ante preguntas de la senadora Jamie Barlucea sobre si favorece que las funciones de PRITS regresen a la jurisprudencia de la Oficina de Gerencia y Presupuesto (OGP), así como sobre un posible retiro del Departamento de Educación de PRITS. De igual forma, se mostró en contra del Proyecto del Senado 746, presentado por Rivera Schatz, que crea una Junta Adjudicativa de Tecnología para que sea esta la que apruebe, proyectos, contrataciones y compras, argumentando que ya existe una base regulatoria.

El presidente del Senado adelantó que tendrá los informes listos de los nominados y serán considerados ante el pleno del Alto Cuerpo en el inicio de la tercera sesión ordinaria de la Vigésima Asamblea Legislativa el próximo lunes, 12 de enero.

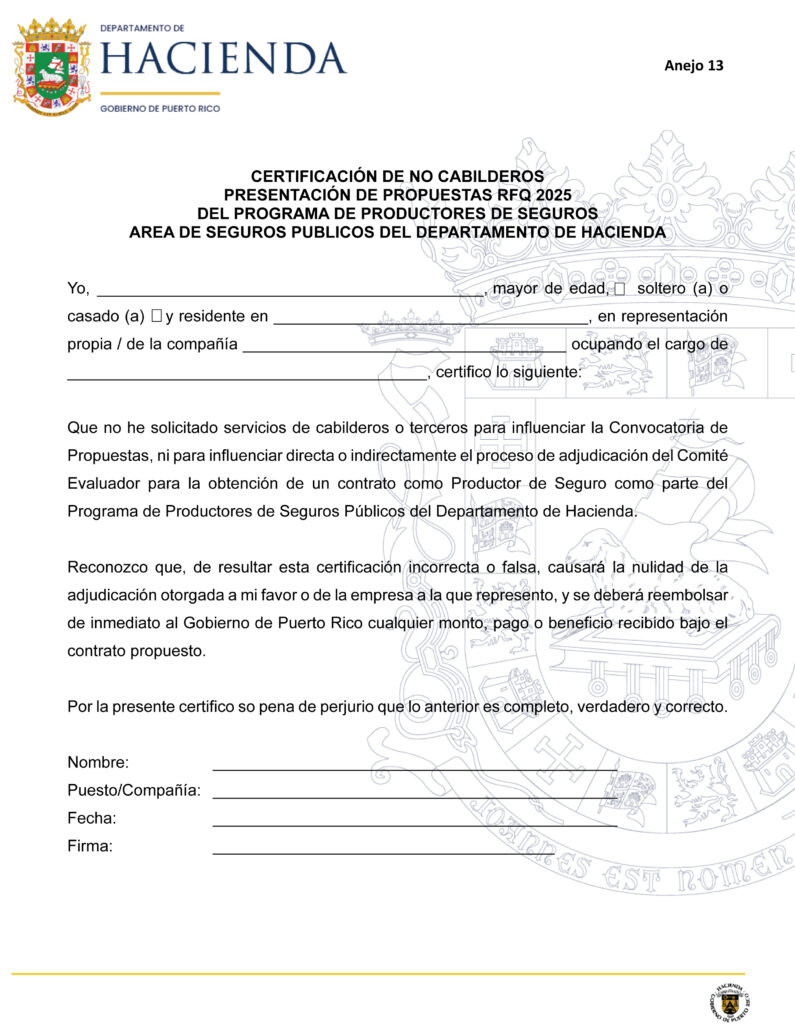

A pesar de que los corredores de seguros seleccionados para manejar los riesgos de gobierno deben firmar un documento en el que certifiquen que no han utilizado los servicios de cabilderos para ejercer influencia en el proceso de selección, la realidad es que la figura del cabildero es tan indispensable para los corredores como el oxígeno lo es a la vida.

Y aunque la presencia del cabildero es casi inseparable de la operación del gobierno, en la administración de la gobernadora Jenniffer González Cólón esta figura ha tenido un protagonismo significativo quizás porque el secretario de la gobernación y director de la Autoridad de Asesoría Financiera y Agencia Fiscal (AAFAF), Francisco Domenech, era un connotado cabildero de la firma Politank, antes de asumir ambas posiciones públicas.

De hecho, la figura del cabildero está tan consolidada en la estructura gubernamental que ya se le considera «la llave» para que los intereses privados puedan acceder a los contratos públicos.

En ese contexto, parece una contradicción insalvable que se le exija a los corredores que declaren no haber utilizado los servicios de un cabildero cuando en realidad los intereses privados necesitan de los cabilderos para transitar por la selva del gobierno de Puerto Rico, que suele ocultar engorrosas amenazas burocráticas y los reclamos de los actores políticos de la administración de turno.

Algunas fuentes aseguran que el asesor en comunicaciones Carlos Bermúdez, el ex gobernador Luis Fortuño y el licenciado Oriol Campos, quien fue tesorero de la campaña a la gobernación de Jenniffer González Colón, han estado al servicio de determinados corredores o de agencias de agentes generales para, alegadamente, garantizar sus contratos en Seguros Públicos, que es la división del Departamento de Hacienda a cargo de la selección de los corredores del gobierno.

SN ha entrevistado a determinados corredores quienes han identificado al licenciado Oriol Campos como la persona que los llamó para solicitar aportaciones económicas para la campaña de la gobernadora González Colón.

Una convicción que emerge cuando se conversa con los corredores que han participado en el proceso de selección es que las decisiones sobre quién o quiénes integran la privilegiada terna de contratos por servicios profesionales para los corredores del gobierno no se toman en Seguros Públicos.

Se ha comentado con insistencia que la determinación final sobre quiénes serán los corredores del gobierno las toma Francisco Domenech.

Formalismo procesal

Incluso, los corredores están convencidos de que los numerosos requisitos de cualificación que exige Seguros Públicos son un mero formalismo procesal y que el cumplimiento con tales exigencias tiene un efecto neutral en la selección final. Alegadamente, el elemento de mayor peso es el monto de las aportaciones económicas que el corredor está dispuesto a dar para las campañas políticas, sostienen algunos corredores entrevistados por SN.

Y es que los corredores de seguros del gobierno y las agencias generales de seguros se han convertido en una fuente de financiamiento estratégico de los partidos políticos, hasta el extremo de que alrededor del 30% de las comisiones que reciben son invertidos en fundraisings, en la compra de taquillas para cumpleaños, para inauguraciones de comités políticos, y para todo tipo de festejos organizados con el único fin de recaudar fondos para los partidos o para sus candidatos políticos.

Y en numerosas ocasiones, según alegan las fuentes, esas aportaciones excedían los límites legales.

La comisión promedio de los corredores del gobierno supera los $200,000 anuales e incluso, puede alcanzar el $1 millón de dólares anuales en aquellos corredores que manejan riesgos que incluyen infraestructuras complejas y de muy alto valor económico, las cuales requieren seguros con primas de alto costo.

Esa atmósfera opaca en la que se conducen las aportaciones políticas es la más controvertible de la realidad que le toca enfrentar a los corredores de seguros que acceden a ofrecer sus servicios al gobierno.

Es la más controvertible y la más ignorada por las autoridades federales y locales en los pasados 30 años, a pesar de que en numerosas ocasiones la prensa ha reseñado las denuncias sobre una presunta corrupción en el proceso de selección, posibles conflictos de intereses y favoritismo.

De hecho, la Oficina del Comisionado de Seguros (OCS) ha imputado violaciones al Código de Seguros contra determinados corredores por compartir comisiones ilegalmente.

No obstante, tales eventos no han sido suficientes como para estimular la curiosidad de la asamblea legislativa, que jamás ha investigado los señalamientos de corrupción y favoritismo que se ha señalado contra el proceso de selección y contratación de los corredores del gobierno.

De hecho, el pasado año en la Cámara de Representantes se consideró una medida, el Proyecto 341, que ha sido un esfuerzo tímido para inyectar coherencia a la selección de los corredores al promover el uso de la subasta pública. La medida imponía un cargo de 5 % a la comisión que reciben de los corredores y eximía del cargo a los corredores seleccionados a través de subasta pública. La medida fue engavetada por la mayoría del Partido Nuevo Progresista a pesar de que la Comisión de Banca y Seguros emitió un informe positivo.

Querella destapa esquemas

La primera vez que surge en un documento público una denuncia sobre la presunta solicitud de donativos políticos a corredores de seguros a cambio de garantizar una participación en los seguros del gobierno, aconteció el 22 de febrero de 2016 en la Oficina de Contralor Electoral (OCE).

Ese día la OCE recibió una querella de parte de una entidad denominada como Ciudadanos Pro Campañas Libres de Corrupción, cuyos integrantes no estaban identificados en el documento.

La querella anónima denunció siete esquemas de presuntas violaciones en la recaudación de donativos de parte del Comité de Campaña del entonces Comisionado Residente, Pedro Pierluisi, quien competía contra Ricardo Rosselló por la posición de candidato a la gobernación por el Partido Nuevo Progresista.

El esquema 4, caso 2, de la querella anónima, sostiene que “el empresario Andrés Guillemard Noble, solicitó y recibió donativos en efectivo a favor de la campaña de Pedro Pierluisi proveniente de múltiples comerciantes de la industria de los seguros. Esto, bajo la promesa de asistirlos a asegurar una participación de los negocios que ofrece para esta industria al gobierno del Estado Libre Asociado de Puerto Rico. El Sr. Guillemard recolectó los fondos, algunos en cheque y otros en efectivo, algunos informados conforme con la ley y otros informados y utilizados de forma fraudulenta en beneficio de la Campaña de Pierluisi”.

Cabilderos pueden afectar beneficios

Sobre esta querella la OCE concluyó que no se pudo “corroborar en los informes radicados a la OCE, las personas involucradas en este alegado esquema dado a que no proveyeron los nombres o alguna otra información corroborable”.

El comité de campaña de Pierluisi sostuvo que las alegaciones del recibo de donativos a cambio de promesas de participación en el negocio de seguros carece de detalles específicos mientras que Guillemard Noble negó las imputaciones a través de una declaración jurada.

Una fuente conocedora de los trámites que realiza la división de Seguros Públicos sostuvo que la intromisión de los cabilderos puede afectar adversamente los beneficios que puede obtener el gobierno si se seleccionan corredores con amplio conocimiento y experiencia en el negocio de seguros.

De hecho, la fuente indicó que si los criterios de selección consideran más la lealtad política de los «amigos de la casa», y el monto de «las aportaciones económicas para el partido», serían derrotados los objetivos de obtener primas razonables por una cubierta adecuada de parte de aseguradoras con una situación financiera saludable y con la participación de reaseguradores cualificados.

Uno de los aspectos preocupantes es que aunque la reglamentación de la división de Seguros Públicos establece que los profesionales que tendrán a cargo las pólizas de seguros del gobierno son exclusivamente los corredores autorizados por la OCS, en la selección realizada este año se ha permitido que participe un representante autorizado.

Es necesario advertir que los corredores de seguros representan el interés de los asegurados mientras que los representantes autorizados – que es la nueva denominación para los agentes de seguros – representan el interés de las aseguradoras.

Específicamente, Seguros Públicos ha seleccionado al ex comisionados de seguros, Javier Rivera Ríos, quien es un representante autorizado de aseguradoras especializadas en seguros de vida, para que maneje las pólizas de seguros del gobierno, cuyos mayores riesgos están relacionados con propiedades e infraestructuras públicas.

SN se comunicó con Rivera Ríos para obtener su reacción pero el ex comisionado no respondió.

Pólizas de errores y omisiones

Una fuente conocedora de los trámites que realiza Seguros Públicos sostuvo que la contratación de representantes autorizados para que desempeñen como corredores puede dejar al gobierno desprotegido en caso de que se cometan errores en el manejo de los riesgos del gobierno.

La fuente indicó que los representantes autorizados o los corredores sin experiencia, carecen del personal especializado en la tarea de asegurar propiedades públicas, lo que puede causar que se cometan errores cuyas repercusiones pueden afectar a las agencias y a las corporaciones públicas.

Un aspecto importante es que las pólizas de errores y omisiones de estos representantes autorizados o corredores sin experiencia – un requisito para los corredores del gobierno – podrían contener límites insuficientes para ofrecer una justa compensación a las entidades públicas perjudicadas por pérdidas financieras causadas por negligencia, errores, faltas o por incumplimiento del deber en sus servicios.

Corredores y aseguradoras insolventes

Incluyendo la selección de aseguradoras con una situación financiera débil o con contratos de reaseguro insuficientes, lo cual coloca a estas empresas a enfrentar una insolvencia si ocurriera una catástrofe de grandes proporciones. Una situación como la descrita anteriormente ya ocurrió en la aseguradora Real Legacy tras el paso del huracán María en 2017. Real Legacy fue intervenida por la OCS en 2019 por su alarmante estado de insolvencia.

Entre los asegurados que figuran en los contratos de reaseguro de Real Legacy se encuentran entidades del gobierno con numerosas y costosas propiedades como la Universidad de Puerto Rico, el Departamento de Educación, el Departamento de Corrección y Rehabilitación, la Autoridad de Carreteras, la Administración de Instituciones Juveniles, el Centro de Convenciones y la Autoridad de Edificios Públicos. También figuran numerosos municipios.

Se desconoce si Seguros Públicos tomó acción en contra del corredor o de los corredores que condujeron a estas entidades públicas al cuestionable estatus de asegurados de una aseguradora insolvente.

También se desconoce si Seguros Públicos reclamó a la póliza de errores y omisiones del corredor o de los corredores, por la negligencia de recomendar la contratación de una aseguradora que, según las fuentes, presentaba una situación financiera cuestionable mucho antes del paso del huracán María.

Más gastos que ingresos

Las serias interrogantes que han surgido sobre los criterios para la selección de los corredores del gobierno acontecen en momentos cuando el Departamento de Hacienda ha continuado con una posición hermética, en la que no se ofrece información sobre el proceso que culminó con la designación de 13 nuevos corredores.

Estos se unen al grupo de 19 corredores que estuvieron en los pasados años y que el Departamento de Hacienda ha decidido mantener como corredores del gobierno. En total el gobierno tendrá 33 corredores, según aseguran fuentes de SN.

No obstante, se sabe que esa cifra se redujo a 32 debido a que el corredor Owners Risk Insurance Management declinó integrar la privilegiada lista de los corredores del gobierno. La decisión obedeció, según indicó una fuente, a que el monto de la fianza que se le exigió indicaba que la cuentas que les serían asignadas generarían una comisión de $8,000 anuales, mientras que los costos de atender esas cuentas superan los $20,000 anuales.